Haben auch Sie für den Kauf Ihres Autos einen Autokredit abgeschlossen?

Nicht nur der Widerruf von Immobiliendarlehen oder Verbraucherkrediten eröffnet Verbrauchern die Möglichkeit, Geld zu sparen. Viele Autobanken haben Kreditnehmer nicht korrekt über das Widerrufsrecht informiert. Autokäufer haben dadurch die Chance auf einen lukrativen Widerruf! Und das nicht nur bei Dieselfahrzeugen.

Der Widerruf des Autokredits ermöglicht gleichzeitig mit der Rückabwicklung des Kredits auch die Rückgabe des Autos. Der Autokäufer gibt das Auto an die finanzierende Bank und erhält im Gegenzug sämtliche geleisteten Raten sowie die Anzahlungen zurück. Lediglich die vertraglich vereinbarten, üblicherweise sehr niedrigen Zinsen muss der Autokäufer zahlen und unter Umständen eine Nutzungsentschädigung für die gefahrenen Kilometer.

In einem aktuellen Urteil vom 26. 3. 2020 hat der Europäische Gerichtshof (EuGH) Widerrufsbelehrungen, die Banken seit 2010 standardmäßig in Autokreditverträgen mit Verbrauchern verwenden, für unionsrechtswidrig erklärt. Nähere Informationen zum Urteil finden Sie hier.

Da die Widerrufsbelehrungen damit unwirksam sind, hat die eigentlich 14-tägige Widerrufsfrist nie zu laufen begonnen. Im konkreten Fall beanstandete der EuGH die folgende Klausel.

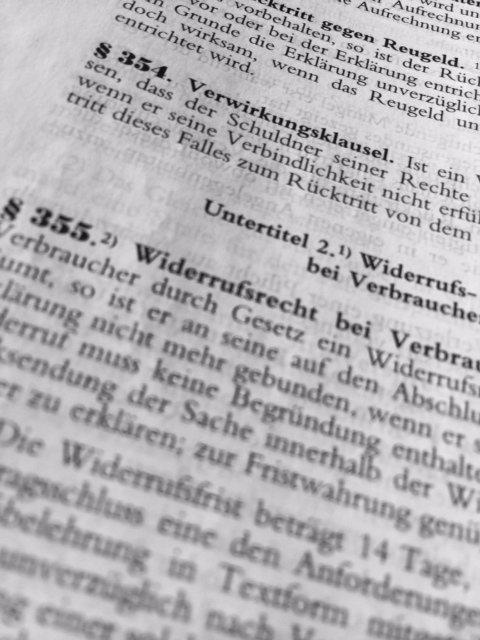

Die Klausel, um die es geht, findet sich in den Widerrufsinformationen der Verträge:

„Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Absatz 2 BGB (z.B. Angabe zur Art des Darlehens, Angabe zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat.“

§ 492 Abs. 2 BGB verweist dann aber wieder auf unzählige andere Paragraphen und viel Gesetzestext („sog. Kaskadenverweis“).

Der Kaskadenverweis widerspreche der Richtlinie 2008/48/EG vom 23. April 2008 über Verbraucherkreditverträge, da die Kunden nicht in klarer, prägnanter Form über den Beginn der Widerrufsfrist belehrt würden. Es könne nicht sein, dass man sich durch einen Dschungel an Paragraphen kämpfen müsse, um herauszufinden, wann die Widerrufsfrist beginne. Nach dem EuGH-Urteil könnten nahezu alle Autokreditverträge, die Verbraucher zwischen dem 11. 6. 2010 und dem 26. 3. 2020 geschlossen haben, widerrufen werden.

Dem ist der XI . Senat des BGH zwar schon mit 2 Beschlüssen entgegen getreten (BGH Beschluss XI ZR 198/19 vom 31. März 2020, BGH-Beschluss vom 31. März 2020 – XI ZR 581/18) , es bleibt aber fraglich, ob sich diese Rechtsprechung halten wird.

Mit Beschluss vom 31. 3. 2020 hob der 11. Zivilsenat des BGH hervor:

Der deutsche Gesetzgeber habe den Kaskadenverweis nämlich ausdrücklich mit seiner Musterwiderrufsinformation in Art. 247 § 6 Abs. 2 Satz 3 EGBGB gestattet. Die nationalen Gerichte müssten sich aufgrund des Rechtsstaatsprinzips an diesen Gesetzeswortlaut halten und auch die Kreditgeber könnten sich auf den so genannten Musterschutz berufen, sofern sie ihre Widerrufsbelehrungen eins zu eins aus dem Gesetz übernommen haben. Grundsätzlich sei eine richtlinienkonforme Auslegung deutscher Gesetze geboten. Diese dürfe aber einem eindeutigen und klaren Gesetzeswortlaut wie in den Musterwiderrufsinformationen nicht zuwider laufen.

Vorlage des 7. Zivilsenats des BGH an den EuGH

Auch der 7. Zivilsenat des BGH setzte sich in einer mündlichen Verhandlung am Donnerstag, den 14. 5. 2020, mit der Frage auseinander, ob vom EuGH für unionsrechtswidrig erklärte nationale Vorschriften dennoch Anwendung finden müssten.

In einem Vorabentscheidungsverfahren legen die Richter des 7. Zivilsenates nun dem EuGH die Frage vor, ob die maßgeblichen deutschen Regelungen in der HOAI anwendbar seien, auch wenn sie gegen die EU-Dienstleistungsrichtlinie verstoßen.

Wie der EuGH darüber entscheidet, hätte nicht nur Auswirkungen auf die Verfahren um die HOAI. Spricht der EuGH sich für eine unmittelbare Anwendbarkeit der Vorschriften aus der EU-Richtlinie aus, könnte dies auch zahlreiche Gerichtsverfahren zum nachträglichen Widerruf von Verbraucherkreditverträgen positiv beeinflussen.

Im Anschluss wäre der 7. Zivilsenat des BGH wieder an der Reihe. Dies könnte die Kollegen aus dem 11. Zivilsenat beeinflussen.

Sie suchen einen Rechtsanwalt, der die Richtigkeit der Widerrufsbelehrung ihres Darlehensvertrages prüft und Sie bei den ggf. anstehenden Schritten begleitet ?

Wir bieten überregionale Beratungen und Vertretungen.

Rufen Sie uns gerne an oder schreiben Sie uns eine eMail!

Wir beraten Sie gerne!